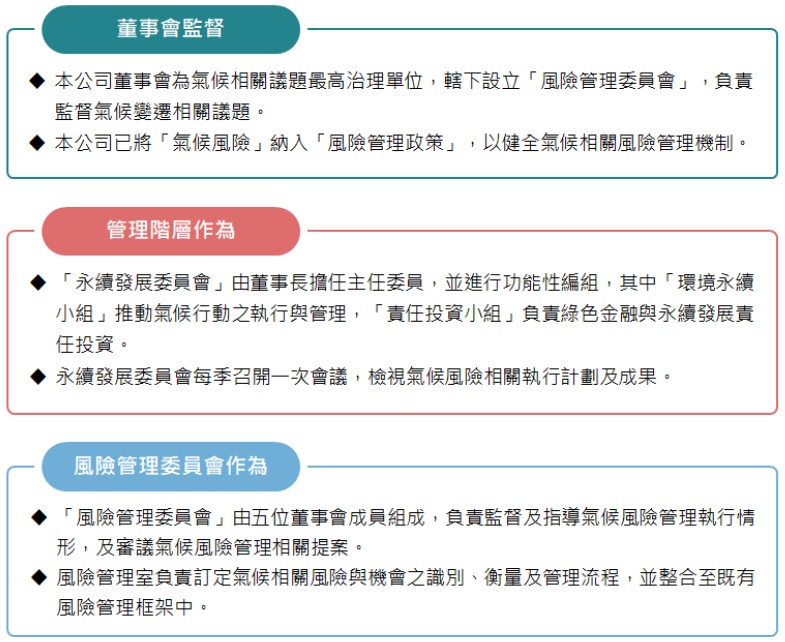

康和證券董事會為氣候相關議題最高治理單位,並於2022年設立「永續發展委員會」,主要負責監督氣候變遷相關議題並推動康和證券整體氣候策略與政策,氣候風險則由康和證券92年04月設立的「風險管理委員會」主導,因應氣候變遷對營運造成的風險與產生的機會。

永續發展委員會由董事長擔任主委,總經理擔任副主委,各小組召集人為當然委員組成,定期召開會議並呈報董事會,主要職責為永續發展相關之環境、社會及治理Environmental, Social and Governance,下稱 ESG )策略、年度計劃及專案計畫之訂定及成效追蹤與檢討,除了將氣候議題納入公司治理與經營戰略,也包括對抗氣候變遷的承諾,確保康和證券的穩健經營。

風險管理委員會由董事會決議委任3至7名委員組成,主要職責為訂定風險管理政策與架構及衡量標準,並充分掌握公司短中長期的經營風險及監督執行,以提升 康和證券經營績效與強化競爭優勢。

風險管理

■ 氣候風險管理三道防線架構

風險管理為全公司上下的共同職責,透過內部控制的三道防線、各項風險管理程序,建立縝密完善的風險防線,以審慎管理及辨識所面對之各類營運風險。透過康和證券永續發展委員會各小組成員透過問卷及實地訪視來收集曝險資料,並移請各業務單位進行初步評估,再透過風險評估之方法,從發生可能性、影響及控制有效性進行風險評估後之排序,最終再以實施成本、所得降低影響程度之成效、執行可行性及執行所需時間等四大面向決定所訂之風險因應措施是否可得被採納及落實,最終將風險管理執行情形向董事會報告。

■ 風險重大性評估

■ 風險重大性評估

康和證券依照「氣候相關財務揭露建議」(Task Force on Climate related Financial Disclosures TCFD )於110(2021)年發布之補充指引,於前述所採行之各項評估步驟中,就所使用之輸入值及參數;以及該風險之性質、發生可能性及其影響數值之大小判斷,以至利用該數值所為之風險排序,均以現行可取得及量化之數據為優先,所採重大性定義與所揭露年度之財務報表重大性相同。

■ 轉型風險量化情境分析

1.情境選用及相關說明

(1)情境:

(2)評估範圍:

a.包含透過損益或其他綜合損益按公允價值衡量之上市櫃和興櫃股票、公司債(含可轉換公司債),排除以下部位:

1.衍生性商品

2.套利避險部位

3.未掛牌股票

4.國營事業債券

5.主權債券

6.ETF 和基金

b.計算部位基準日:2024/12/31

c.除部分陸股(共計6檔)和台灣興櫃(共計18檔)標的因財報公佈時程較慢使用2023年財報,其餘均使用2024年財報,使用2023年財報數字標的約占整體分析部位市值的5.42%。

(3)參數:

a.本報告使用NGFS Phase 3 REMIND MAgPIE 模型提供 China 地區之2030/2050年碳費參數,碳費價格如表一所示。

表一、NGFS Phase 3 REMIND MAgPIE 模型 China 地區碳價(單位:美元/公噸)

b.匯率方面使用2024/12/31美金兌台幣之匯率(3 2.785 NTD/USD),將碳費轉換為台幣計價。

2.情境分析

採用前述表一的碳費,計算個別資產發行人因繳納碳費所面臨的額外成本費用(碳價╳發行人的碳排放量),進而評估對於該費用對於發行人的淨值影響,股權相關部位假設股價損失率等於淨值損失率推算市場風險損失比率;債券部位使用「信用風險內部評等法」,針對加壓後(扣除額外碳費)發行人的淨值計算違約率再反推出加壓後發行人的評等,利用加壓前後評等的殖利率變化估算債券部位的市場風險損失比率;計算結果如表二。

表二、市場風險損失比率

由表二可知,在市場風險的試算,以有序轉型2050年的情境,公司部位出現最大損失比率,分別是股票部位:-4.72%,債券部位2.43%。

■ 實體風險量化情境分析

為積極適應氣候變遷帶來的挑戰,康和證券導入數據化分析模型,期能以創新性之工具及適應性,就康和證券所屬業務及營運據點有關氣候及自然相關數據加以量化及合併評估,以反應康和證券相關實體風險之態樣與面臨之風險類型。以下揭露相關實體設施所屬營業 單位:全國共計十六個營業據點, 分別為總公司、台北分公司、內湖分公司、石牌分公司、延平分公司、仁愛分公司、永和分公司、板橋分公司、南崁分公司、新竹分公司、台中分公司、嘉義分公司、台南分公司、高雄分公司、屏東分公司及澎湖分公司。

1.情境選用及相關說明

根據「臺灣氣候變遷科學報告2017」指出,隨著全球暖化趨勢加劇,未來臺灣降雨會呈現亁季降雨量減少,濕季降雨量增加,此外預估未來侵臺颱風個數可能減少,但強颱比例和平均颱風降雨強度都可能會增加。伴隨著降雨強度增加造成的淹水和坡地災害便成了實體風險最關心的課題。

本公司實體風險情境分析,採用「氣候變遷災害風險調適平台」提供的固定增溫情境(≒1℃、1.5℃、2℃、4℃)進行分析,相較於常見的IPCC氣候變遷情境(如RCP4.5、RCP6、RCP8.5等),其特點為將情境簡化為不同程度的未來增溫幅度,有助於終端使用者進行應用。

空間尺度設定為「網格5km」,以「危害脆弱度」做為評估實體風險的依據,相關指標說明如表三:

表三、風險指標說明和圖例

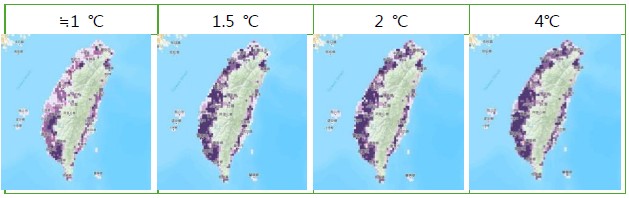

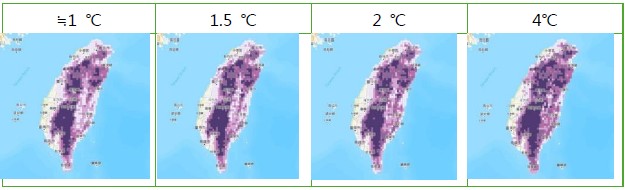

表四和表五為各情境下淹水坡地災害全臺危害脆弱分佈圖,從圖中可以看出隨著增溫幅度上升,淹水坡地災害風險也漸趨嚴重,此外,淹水災害集中分佈於平地,而坡地災害則集中分佈於山區。

表四、淹水災害各情境危害脆弱度分佈圖(網格 5km)

表五、坡地災害各情境危害脆弱度分佈圖(網格 5km)

表五、坡地災害各情境危害脆弱度分佈圖(網格 5km)

2.情境分析

2.情境分析

根據危害脆弱度分佈圖,本公司各據點所承受淹水坡地災害風險等級相關資訊整理如表六:

表六、各據點淹水 坡地災害風險等級

(1)淹水災害風險評估:

本公司在各情境下,許多據點的淹水危害脆弱度均有達到風險等級較高的4或5,但除總公司與石牌分公司外,其餘樓層均在2樓以上,直接遭受淹水災害損失機率較低,因此以下僅針對有可能遭受損失石牌分公司和總公司進行分析。

參考「金融業氣候實體風險資訊整合平台」所提供的「水利署_歷史淹水紀錄整理」和「臺北市24小時延時定量降水650毫米淹水潛勢圖」,將總公司和石牌分公司淹水災害因子整理如表七:

表七、總公司和石牌分公司淹水災害比較表

總公司雖危害脆弱度較石牌分公司低為4,但位址為淹水潛圖顯示有風險之區域;而石牌分公司雖在潛勢圖中未被標示在淹水區域,但情境分析危害脆弱度為最高等級5,且過去歷史北投區也曾發生未在潛勢圖的區域中有淹水紀錄,綜合所有情況考量,後續以兩據點行政區歷史最大淹水深度的極大值1m進行據點的壓力測試損失金額試算。

總公司設有防水閘門加計離地高度約1.5m,抗淹水能力超過試算淹水深度1m,只要在淹水時相關措施處理得當,以現有的設備可以確保在淹水深度達1m的情境下安全無虞。

石牌分公司因無防水閘門,因此在淹水深度1m的情境中,1樓的部分會遭受損失,但各據點均有保足額水災險,若以淹水深度達1m的情況試算,僅會損失保險自負額的部份,估計損失金額可以控制在50萬以內,不會對公司財務造成重大衝擊。

(2)坡地災害風險評估:

在坡地災害的情境分析中,除內湖分公司在4的情境下,危害脆弱度達4,其餘各據點的所有危害脆弱度均在2含以下,屬於低風險。

坡地災害主要原因仍是來自於降雨規模超過該地區短時間內所能負荷的排水量,從表八中可得知,該據點為淹水風險較低地區,且歷史極端降雨時該地點亦無發生淹水事件,顯示該地點排水量能現況良好。坡地災害的情境分析中,也只有最極端的4℃情境危害脆弱度為4,其他情境皆為低風險值2,因此在最極端情境出現前,該據點風險不高暫時推定為屬於坡地災害低風地區,後續本公司仍會持續追蹤觀察該據點關於坡地災害的因子是否有發生改變,並於第一時間調整和掲露相關資訊與因應措施。

表八、內湖分公司淹水災害分析表

■ 氣候風險因應措施

■ 氣候風險因應措施

■強化投融資部位有關高碳排部位的風險管理措施,降低轉型風險的損失。

■持續研究更適合公司自身的轉型/實體風險的情境分析方法,以利公司的永續發展。

■加強公司防災演練和防災設備使用的熟練度,以對應全球暖化帶來的強降雨現象。

■針對實體風險較高據點,持續評估是否需要調整防災 措施和風險變化的追蹤方式。

■完善相關備援機制,以期能在個別據點失能時無縫接軌,減輕公司本身和客戶的衝擊和損失。

■強化電子下單的完整度和便利性,有利於實體下單客戶轉換至電子下單,增加公司調度的靈活性。

指標與目標

氣候及環境管理短中長期目標

註:康和證券基準年為2022年。